Историческая справка: от конвертов до приложений

Идея личного финансового плана появилась задолго до модных приложений: ещё в начале XX века семьи в кризисные периоды вели тетради расходов, ставили приоритеты и откладывали «на чёрный день». После Великой депрессии в США возникли первые методики домашнего бюджета, а позже — профессия финансовых консультантов. В постсоветском пространстве привычка жить «от зарплаты до зарплаты» долго мешала осознанному планированию, но каждая новая девальвация рубля подталкивала людей к вопросу, как защитить свои деньги. Сегодня антикризисный личный финансовый план для семьи — это не экзотика, а базовая гигиена: как зубы почистить, только для кошелька, с опорой на статистику, инфляцию и реальные риски.

Зачем вам именно антикризисный план, а не «просто бюджет»

Бюджет — это про «вести учёт», а антикризисный план — про «выжить и сохранить уровень жизни, когда всё вокруг шатает». В обычном бюджете вы просто фиксируете доходы и расходы, иногда что‑то откладываете. В антикризисном сценарии вы заранее отвечаете на неприятные вопросы: что делать, если сократят доход на 30 %, если курс резко вырастет, если заболеет кормилец семьи. Личный финансовый план на год составить пример можно так: разложить доходы по источникам, выделить обязательные траты и прописать, какие расходы режете первыми при ухудшении ситуации. Такой план важен ещё и психологически: он снижает тревожность, потому что вы не надеетесь на «авось», а чётко знаете последовательность действий в плохом сценарии.

Базовые принципы антикризисного планирования

Основные принципы можно описать тремя словами: запас, гибкость, приоритеты. Запас — это финансовая подушка в надёжной валюте и инструментах с минимальным риском. Гибкость — способность быстро уменьшать расходы и перекраивать бюджет без паники и долгов. Приоритеты — понимание, что важно сохранить в первую очередь: жильё, здоровье, образование детей. Если вы ищете, как составить личный финансовый план на 5 лет пошаговая инструкция обычно включает последовательность: учёт фактических трат, постановка целей, создание подушки, работа с долгами, затем — инвестиции. В антикризисном варианте акцент смещается: сначала защита от шоков (страховки, резервы, диверсификация доходов), а уже потом максимизация доходности и эксперименты с инвестиционными инструментами.

Разные подходы: «сделай сам», консультант и платный курс

Есть три популярных подхода. Первый — полностью самостоятельный: читаете книги, блоги, смотрите видео и пробуете на практике. Плюс — бесплатно и гибко, минус — долго и с риском ошибок. Второй путь — услуги финансового консультанта по личному финансовому плану: специалист помогает увидеть слепые зоны, оценить риски и поставить реалистичные цели, но важно проверить его независимость и квалификацию. Третий вариант — платный курс по личному финансовому планированию и инвестированию: вы получаете структурированную программу, домашние задания, иногда обратную связь. Этот формат даёт системность, но не всегда учитывает ваши индивидуальные обстоятельства. Разговорно говоря, «сделай сам» — как ремонт по роликам из интернета, консультант — как вызвать мастера, а курс — как пройти школу ремонта, чтобы потом многое делать самому.

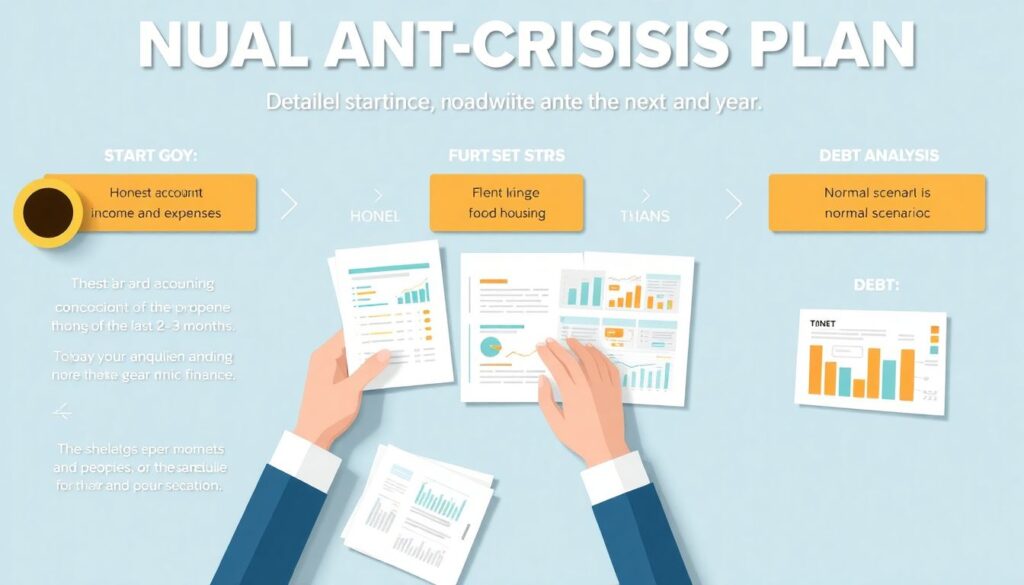

Как составить антикризисный план на год: практический ракурс

Годовой антикризисный план — это, по сути, подробная карта ближайших 12 месяцев с несколькими сценариями. Начинаем с трёх шагов: честный учёт доходов и расходов за последние 2–3 месяца, выделение «скелета бюджета» (жильё, еда, медицина, обучение) и анализ долгов. Дальше вы прописываете «нормальный» сценарий и два стресс‑сценария: минус 20 % дохода и минус 50 %. Для каждого сценария заранее решаете, какие расходы урезаете в первую очередь и как временно наращиваете доход (подработки, продажа ненужных вещей, перераспределение времени). Когда вы пытаетесь личный финансовый план на год составить пример логично включать даты, суммы и конкретные действия, а не «сократить кафе» в абстракции. В результате получается документ на 2–3 страницы, к которому вы возвращаетесь каждый месяц и корректируете по факту.

Пятилетний горизонт: стратегия вместо суеты

Пятилетний план уже больше похож на стратегию жизни, чем на простой бюджет. Здесь важны большие вехи: покупка или улучшение жилья, смена профессии, рождение детей, накопления на образование или запуск своего дела. Вопрос как составить личный финансовый план на 5 лет пошаговая инструкция включает дополнительные блоки: оценка потенциальных карьерных траекторий, вероятные крупные траты, валютные и политические риски страны проживания. Антикризисность на этом горизонте — это не только подушка безопасности, но и диверсификация: несколько источников дохода, часть капитала в разных валютах, распределение инвестиций между консервативными и умеренными инструментами. Такой план неизбежно будет меняться, но главное — задать направление и рамки, чтобы каждое годовое решение не противоречило общей пятилетней линии.

Примеры реализации: семья, одиночка и фрилансер

Антикризисный личный финансовый план для семьи отличается от плана одиночки количеством условных «точек отказа». У семьи с детьми меньше пространства для манёвра по расходам, зато иногда больше потенциальных источников дохода: второй взрослый может взять подработку, а часть задач делегировать родственникам. Одиночка часто может резче сокращать траты и уезжать работать в другой город или страну. У фрилансера главный риск — нестабильный доход, поэтому подушка безопасности должна быть не 3–6, а 9–12 месяцев базовых расходов. При этом для всех трёх типов базовые шаги схожи: описание текущего положения, стресс‑сценарии, приоритизация трат, план увеличения дохода и схема инвестирования даже небольших сумм — пусть сначала это будет консервативный инструмент, но с понятными правилами и ликвидностью.

Частые заблуждения и как они мешают

Первое заблуждение — «план бессмысленен, всё равно ничего не предскажешь». План не пытается угадать курс валюты, он отвечает на вопрос: «что я сделаю, если…». Второе — вера, что антикризисный план нужен только богатым. На практике люди с небольшим доходом чаще всего сильнее страдают от шоков и как раз им особенно важно заранее обозначить границы допустимых рисков. Третье — надежда «меня выручат кредиты», хотя кредиты в кризис обычно дорожают, лимиты режут, а одобряют не всех. Наконец, многие думают, что услуги финансового консультанта по личному финансовому плану — это роскошь, и при этом спокойно теряют больше денег на стихийных решениях и случайных инвестициях. Рациональный подход — считать не цену планирования, а стоимость его отсутствия: нервы, упущенные возможности и реальные материальные потери в моменты, когда всё идёт не по плану.