В 2026‑м у инвесторов голова кругом: ставки прыгают, рынки штормит, новости сменяются быстрее, чем ты успеваешь допить кофе. Но именно сейчас решается, у кого через 5–10 лет будет прочный капитал, а кто так и останется «наблюдателем». Грамотно распределить активы между акциями, облигациями, недвижимостью и кешем — это не про «угадать», а про систему, которая переживает любой шторм. Давай разберёмся по‑человечески, без пафоса и лишней теории, как в этих условиях собрать портфель, который работает на тебя, а не мучает бессонницей.

Зачем вообще распределять активы, а не «поставить всё на лучшее»

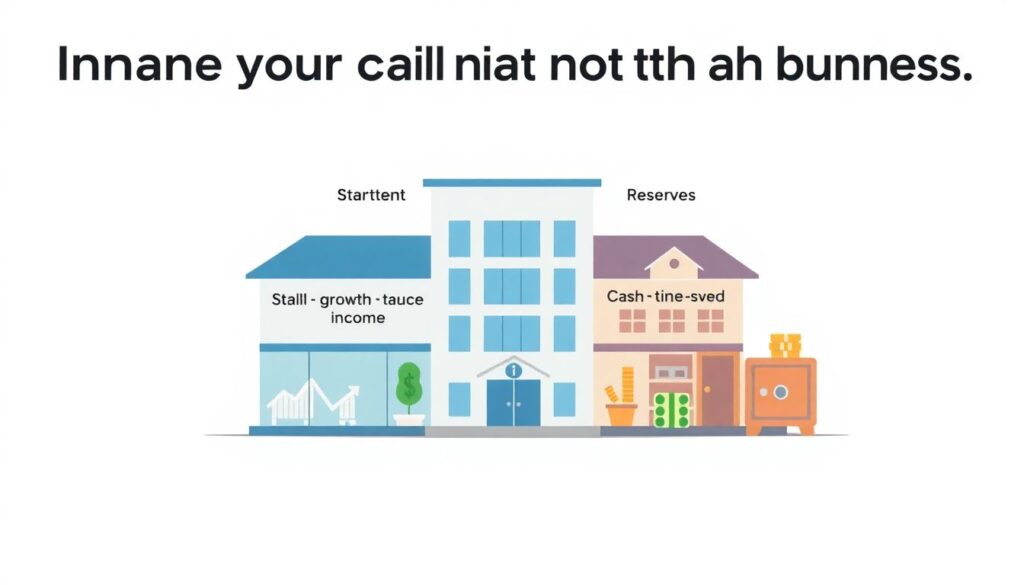

Когда рынок лихорадит, особенно остро встаёт вопрос: инвестиции в период высокой волатильности во что вложить деньги, чтобы и не сгореть, и не упустить шанс? Реальность проста: никто не знает, что вырастет в следующем месяце, но вполне понятно, какие портфели выживают годами. Они всегда состоят из разных классов активов: акции для роста, облигации для стабильности, недвижимость для защиты от инфляции и кеш для манёвра. Вот тут и кроется ответ на то, как распределить инвестиционный портфель акции облигации недвижимость кеш так, чтобы один падающий рынок не утаскивал за собой всё. Не пытайся быть пророком, стань архитектором своей системы и распределяй риски, а не эмоции.

Простой каркас: с чего начать распределение между акциями, облигациями, недвижимостью и кешем

Представь, что твой капитал — это не «куча денег», а мини-бизнес, у которого есть отдел роста (акции), отдел стабильного дохода (облигации), отдел долгосрочной защиты (недвижимость) и отдел резервов (кеш и наличные). Перед тем как решать, во что инвестировать свободные средства акции облигации недвижимость наличные, задай себе три вопроса: сколько лет ты готов не трогать эти деньги, насколько тебе психологически комфортны просадки в 20–30 %, и нужен ли тебе гарантированный поток денег уже сейчас. Ответы на эти вопросы важнее прогнозов аналитиков. Именно они подскажут тебе желаемые доли: чем короче горизонт и слабее нервы — тем больше облигаций и кеша; чем длиннее горизонт и крепче психика — тем выше доля акций и чуть больше рискованных идей.

Акции: двигатель роста, который пугает своей волатильностью

Акции — это то, что даёт тебе шанс обогнать инфляцию и реально вырасти в капитале, особенно в 2026‑м, когда технологические и зелёные компании меняют правила игры. Но именно акции сильнее всех падают, когда рынок нервничает. Поэтому оптимальное соотношение акций и облигаций для частного инвестора никогда не будет фиксированным «по учебнику» — оно зависит от возраста, дохода, подушки безопасности и опыта. Молодому инвестору с горизонтом 15–20 лет можно держать 60–80 % в акциях, но при этом разбивать их по секторам и странам, чтобы не быть заложником одной экономики. Старшему инвестору, который думает о стабильном доходе, имеет смысл ограничиться 30–50 % акций, делая ставку на дивидендные компании и крупные устойчивые бизнесы, а не на модные хайповые истории.

Облигации: амортизатор, который не даёт портфелю «разбиться»

Если акции — это газ, то облигации — твой надёжный тормоз и стабилизатор. В период, когда ставки центральных банков скачут, облигации могут временно проседать в цене, но они продолжают платить купоны и сглаживать общую картину. Важно не просто набрать любые бумаги, а понять, какие задачи они решают: государственные — максимум надёжности, корпоративные — выше доходность, но и больше риск. Когда ты думаешь, как вложить деньги в недвижимость или облигации что выгоднее именно в этом году, не смотри только на проценты: учти ликвидность, налоги, затраты на вход и выход. Облигации обычно проще купить и продать, их легче использовать как «парковку» между более крупными сделками, а ещё они нужны, чтобы портфель не превращался в эмоциональные качели от каждой новости.

Недвижимость: медленный, но упрямый защитник капитала

Недвижимость в 2026‑м уже не выглядит «железной гарантией», как десять лет назад, но остаётся важной частью стратегии. Да, рост цен стал более избирательным: выигрывают качественные локации, доходные квартиры, коммерческие объекты в растущих районах и участие в фондах недвижимости, а не любая квартирка «на авось». Если ты думаешь, во что инвестировать свободные средства акции облигации недвижимость наличные, учитывай, что недвижимость часто требует крупного начального взноса и терпения: это не инструмент «заработать за год», а история на 7–15 лет. В условиях высокой волатильности она даёт психологическую опору: объект стоит, сдаётся, приносит аренду и помогает переносить колебания фондового рынка, хотя и сам не застрахован от просадок.

Кеш и наличные: не слабость, а стратегический резерв

Многие до сих пор воспринимают кеш как «деньги, которые ленятся работать», но в турбулентные годы это твой тактический ресурс. Доля кеша позволяет не паниковать, когда рынки падают, а спокойно докупать активы по привлекательным ценам. Это особенно важно, когда ты разбираешься, инвестиции в период высокой волатильности во что вложить деньги прямо сейчас: иногда лучший ход — это не спешить, а целенаправленно держать 10–20 % в кеше и краткосрочных инструментах, чтобы дождаться хороших входных точек. К тому же именно резерв на 3–6 месяцев жизни, лежащий отдельно от инвестиций, даёт тебе свободу не дергаться и не сливать активы в самый неудачный момент, когда новости кажутся катастрофой.

Пошаговая схема: как самому собрать устойчивый портфель в 2026 году

Чтобы не утонуть в теориях, зафиксируем простую практическую схему, как распределить инвестиционный портфель акции облигации недвижимость кеш, если ты частный инвестор и хочешь пережить волатильность без лишней драмы:

1. Определи горизонт и цель: на что ты копишь и когда тебе реально понадобятся эти деньги.

2. Реши уровень просадки, который ты выдержишь без паники (например, до −20 % по портфелю).

3. Исходя из этого, выбери долю акций: чем выше допустимая просадка и длиннее горизонт, тем больше акций.

4. Добавь облигации так, чтобы сгладить колебания и закрыть потребность в регулярном доходе.

5. Реши, какую часть хочешь держать в недвижимости: напрямую или через фонды.

6. Оставшееся раздели между кешем и короткими инструментами, чтобы быть готовым к удачным возможностям.

Вдохновляющие примеры и реальные кейсы успешных стратегий

Из практики частных инвесторов за последние годы видно, что устойчивые результаты чаще получали не те, кто угадывал модные акции, а те, кто дисциплинированно держал структуру. Например, инвестор 35 лет в 2019–2025 годах не гонялся за хайпом, а сохранял схему: 60 % акции, 25 % облигации, 10 % недвижимость через фонды и 5 % кеш. Несмотря на резкие провалы в отдельные годы, к 2026‑му его капитал заметно вырос, а просадки он использовал для докупок. Другой кейс: предприниматель 45 лет продал бизнес и разделил сумму примерно пополам между недвижимостью и облигациями, оставив лишь 20 % в акциях. Он не пытался сорвать джекпот, зато за пять лет получил стабильный поток от аренды и купонов, который закрывал большую часть его расходов, позволив спокойно стартовать новый проект. Оба кейса показывают, что не важно, какой у тебя старт, важнее — внятная структура и дисциплина её придерживаться.

Как развиваться как инвестор: обучение, навыки и полезные ресурсы

Чтобы уверенно решать, как вложить деньги в недвижимость или облигации что выгоднее именно для тебя, нужны не волшебные советы, а базовые навыки анализа. В 2026‑м доступно огромное количество образовательных платформ, вебинаров и курсов от брокеров, где рассказывают, как читать отчётность компаний, оценивать долговую нагрузку эмитентов, разбираться в видах фондов недвижимости и проверять застройщиков. Обрати внимание на книги по поведенческим финансам — они помогают понять собственные реакции на страх и жадность. Из бесплатных ресурсов особенно полезны обучающие разделы крупных брокеров, официальные сайты регуляторов с разъяснениями по инструментам и блоги практикующих инвесторов, которые показывают не только успехи, но и ошибки. Чем лучше ты понимаешь принципы, тем спокойнее переживаешь волатильность и тем осознаннее распределяешь активы.

Прогноз: как будет меняться подход к распределению активов до 2030 года

С учётом того, что сейчас 2026 год, дальше нас почти наверняка ждут новые циклы: смена процентных ставок, очередные технологические прорывы, колебания на рынке недвижимости и регуляторные изменения. Но базовая идея «не класть все яйца в одну корзину» только укрепится. Распределение между акциями, облигациями, недвижимостью и кешем станет ещё более персонализированным: появятся сервисы, которые автоматически адаптируют портфели под твой стиль жизни, доходы и планы, а не только под возраст. Роль недвижимости частично перейдёт к долевому участию через цифровые платформы и фонды, а облигации станут для многих «новым депозитором» с гибкой настройкой рисков. Но суть останется прежней: у кого чётко продумана структура и есть дисциплина её поддерживать, тот спокойнее реагирует на любые кризисы и использует их как возможность. Если ты начнёшь выстраивать свою систему уже сейчас, через 5–10 лет волатильность будет не пугать, а работать на тебя.