Почему занятым людям нужен «ленивый» портфель

Ограниченное время как главный риск

Большинство частных инвесторов переоценивают не рынок, а свои ресурсы: время, внимание и дисциплину. Если вы проводите в совещаниях по 6–8 часов в день, а вечером тушите рабочие «пожары», вероятность, что вы будете анализировать отчётность эмитентов и следить за макроэкономикой, близка к нулю. В итоге решения принимаются импульсивно: увидели новость — купили, увидели падение — продали. Такой подход создаёт эффект «систематической ошибки», когда результат инвестирования больше зависит от случайных эмоций, чем от стратегии. «Ленивый» портфель меняет фокус: вместо поиска идеальной точки входа вы проектируете систему, которая работает по заранее прописанным правилам, почти без ручного вмешательства.

Психология против математики

Если упростить, обычный активный трейдинг опирается на постоянный анализ котировок и попытку «переиграть» рынок, а «ленивый» подход — на статистику, диверсификацию и автоматизацию. Человек с плотным графиком склонен принимать решения урывками: в пробке, между встречами, ночью перед дедлайном. В такие моменты когнитивные искажения усиливаются: фиксируется краткосрочная прибыль, убытки переносятся бесконечно, риск-менеджмент игнорируется. Математика же совсем другая: регулярные вложения в широкий рынок с ребалансировкой исторически дают приемлемую доходность при минимуме действий. Поэтому инвестиции для занятых логичнее выстраивать вокруг процессов и алгоритмов, а не вокруг идей «поймать ралли» или «угадать дно».

«Ленивый» инвестиционный портфель: суть и логика

Главный принцип: минимум решений, максимум правил

Ленивый инвестиционный портфель строится вокруг нескольких классов активов — как правило, это акции, облигации и иногда золото или денежный рынок. Ключ в том, что вы один раз формулируете стратегию: целевые доли активов, частоту пополнений, пороги ребалансировки, а затем следуете ей независимо от новостного фона. Когда вы задаётесь вопросом «ленивый инвестиционный портфель как составить», исходите не из списка «горячих» акций, а из своей толерантности к риску, горизонта инвестирования и валютной структуры доходов. «Лень» здесь не про бездумность, а про перенос усилий в начальную настройку, после которой система работает в полуавтоматическом режиме, минимизируя влияние эмоций и спонтанных решений.

Фиксированные пропорции против динамического распределения

Внутри ленивых стратегий есть два базовых подхода. Первый — фиксированные пропорции, когда вы держите, например, 60% глобальных акций и 40% облигаций, периодически возвращая доли к целевым значениям. Второй — динамическое распределение, либо по возрастной формуле (чем старше, тем выше доля облигаций), либо по рисковым индикаторам. Для занятых людей первый вариант предпочтительнее: алгоритм прост, контроль раз в квартал или полгода, погрешности почти не влияют на долгосрочный результат. Динамические модели формально гибче, но требуют больше контроля метрик, а значит, чаще вовлекают вас в ручное управление, что разрушает саму идею «ленивости» и снова тянет к ситуативным действиям.

Как составить ленивый портфель на практике

Алгоритм формирования базового набора активов

Чтобы перейти от теории к конкретике, удобно разбить процесс на шаги и сразу заложить элементы автоматизации. Сначала определите целевой горизонт: если до цели (например, финансовой подушки, первоначального взноса или пенсии) более семи лет, ядром портфеля становятся фондовые индексы. Затем оцените максимально комфортную просадку в деньгах, а не в процентах — это позволит переупаковать риск в числовые ограничения по доле акций. После этого подбираются биржевые фонды, закрывающие основные рынки: глобальные акции, облигации, при необходимости защитные активы. Далее устанавливаются правила: когда вы пополняете счёт, как перераспределяете притоки, как часто сверяете фактические веса с целевыми. Эта последовательность даёт структуру, к которой потом можно уже подключать автоматические сервисы.

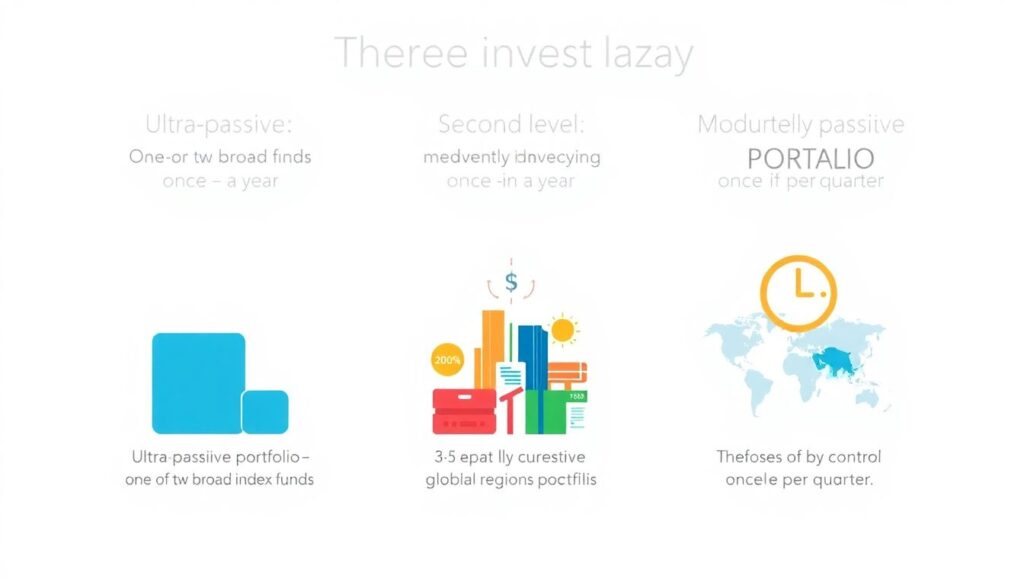

Портфели по уровню вовлечённости

Условно ленивые портфели можно развести по трём уровням участия. Первый — ультра-пассивный: один или два широких индексных фонда, пополнение по принципу «купил и забыл», ребалансировка раз в год. Второй — умеренно-пассивный: 3–5 фондов, разделение по валютам и регионам, контроль раз в квартал. Третий — «полуактивный»: поверх базовых ETF добавляются факторы, например, фонды акций стоимости, малой капитализации, дивидендные стратегии. Для наиболее загруженных специалистов разумно ограничиться первыми двумя вариантами, чтобы не поддаваться соблазну «докрутить» модель до сложного портфеля, который уже потребует постоянного мониторинга и превратит инвестиции в ещё одну работу с дедлайнами и отчётностью.

Автоматическое инвестирование для занятых людей

Регулярные взносы как базовый «двигатель»

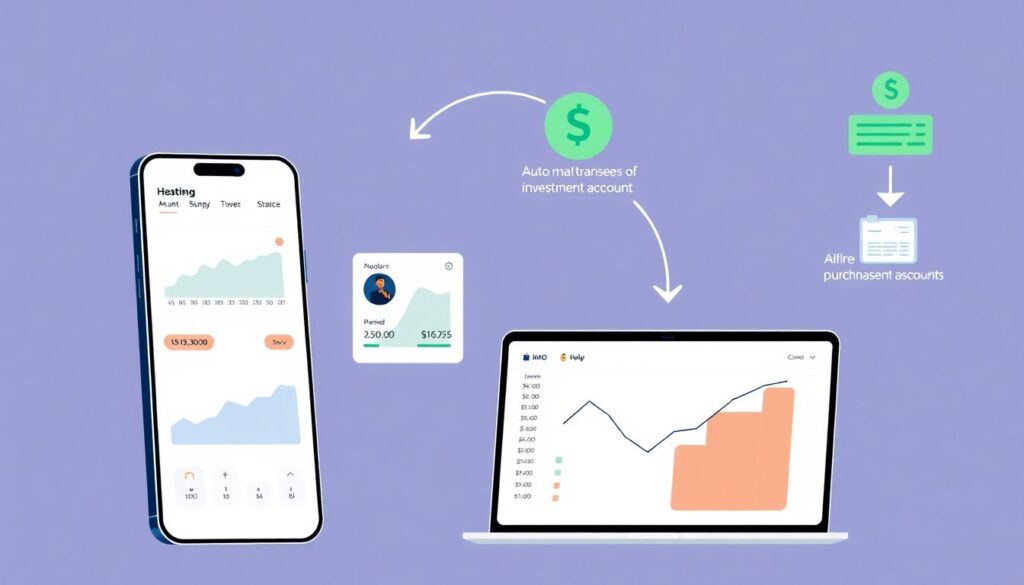

Автоматическое инвестирование для занятых людей в первую очередь упирается в дисциплину пополнений. Технически алгоритм прост: на уровне банка или брокера настраивается периодический автоперевод фиксированной суммы в инвестиционный счёт, а затем — автоматическая покупка заданных активов по предопределённым пропорциям. Вы превращаете волатильность рынка в статистическое преимущество через усреднение: покупаете больше активов, когда цены ниже, и меньше — когда выше, без попыток прогнозировать циклы. По факту ваш основной «инвестиционный навык» сводится к проверке отчётов раз в несколько месяцев, а не к ежедневному отслеживанию графиков. Это снижает вероятность импульсивных «панических» транзакций.

Скрипты, шаблоны и преднастройки у брокеров

Большинство современных платформ позволяет реализовать базовую автоматизацию без программирования. Вы можете сохранить шаблоны заявок, задать модельный портфель и привязать к нему пополнения, либо использовать встроенные сценарии регулярных покупок. Важно не перегибать с количеством параметров: чем сложнее конфигурация, тем больше шансов, что в критический момент вы её отключите из-за непонимания происходящего. Если вас интересует, как настроить автоматизацию инвестиций на бирже без глубокого технического фона, начните с трёх элементов: автоперевод средств, автопокупка целевых фондов и напоминания о периодической проверке структуры. Этого достаточно, чтобы избавиться от рутины и оставить за собой только надзорные решения по корректировке стратегии.

Робоэдвайзеры и модельные портфели

Когда алгоритм управляет за вас

Робоэдвайзеры для долгосрочного инвестирования представляют собой алгоритмические системы, которые формируют и поддерживают ваш портфель в рамках заранее выбранного профиля риска. Вы заполняете анкету, определяете цели и горизонт, после чего сервис подбирает комбинацию фондов и берёт на себя ребалансировку, перераспределение новых взносов и иногда даже налоговую оптимизацию. Для занятых инвесторов это способ делегировать операционную часть процесса, сохранив при этом прозрачность: вы видите, в какие классы активов вложены средства и по каким правилам меняются веса. Ограничение одно: вы привязаны к линейке инструментов конкретной платформы и уровню её комиссии, что нужно учитывать при оценке долгосрочной эффективности.

Сравнение с самостоятельной автоматизацией

Если сравнивать робоэдвайзеров с ручной настройкой, ключевой trade-off — между гибкостью и простотой. Самостоятельная настройка даёт вам контроль над выбором ETF, валют, брокера и комиссий, но требует хотя бы базовой экспертизы и времени на периодическую калибровку. Робо-подход, наоборот, минимизирует когнитивную нагрузку: вы фактически управляете только суммой и горизонтом. На практике рациональный компромисс для занятых — использовать робоэдвайзер как начальный уровень, а по мере накопления капитала и опыта добавлять отдельный счёт с кастомным ленивым портфелем. Таким образом, часть активов управляется автоматически по коробочному решению, а часть — по вашей индивидуальной конфигурации правил.

Лучшие стратегии пассивных инвестиций 2025: что подходит занятым

Индексные фонды и глобальная диверсификация

Многие аналитики сходятся, что лучшие стратегии пассивных инвестиций 2025 года по-прежнему вращаются вокруг глобальных индексных фондов с низкими издержками. Для занятых это особенно критично: каждые дополнительные десятые процента комиссии, умноженные на годы, съедают ощутимую часть совокупной доходности, а времени на ручной отбор «альфы» у вас нет. Глобальная диверсификация через ETF на широкий рынок снижает зависимость от отдельных отраслей и стран, позволяя опираться на общий экономический рост. На практике достаточно 2–4 таких фондов, чтобы перекрыть основные рынки и валюты, не усложняя структуру. Чем меньше компонентов в портфеле, тем проще его автоматизировать и контролировать редкими итерациями.

Факторные и тематические фонды: стоит ли усложнять

Параллельно растёт популярность факторных и тематических ETF — на технологии, ESG, отдельные секторы. Для занятого инвестора они соблазнительны маркетингово, но добавляют сразу несколько слоёв риска: концентрацию, цикличность и поведенческое давление «догнать хайп». Если вы хотите использовать такие инструменты, разумно ограничить их небольшой долей поверх базового ленивого портфеля, чтобы не превращать всю систему в ставку на одну идею. Ключевой критерий — способность сохранять стратегию неизменной при временных просадках выбранной темы. Если вы понимаете, что при падении в 40–50% наверняка выключите автоматизацию и продадите, лучше вообще не строить пассивные сценарии вокруг подобных инструментов.

Ручное управление против автоматизации: что реально работает

Активный трейдинг и подбор акций

Традиционный подход, когда инвестор сам выбирает акции, ищет точки входа, отслеживает отчёты и новости, на бумаге выглядит привлекательным: высокая потенциальная доходность, ощущение контроля, интеллектуальное удовлетворение. На практике для человека с загруженным графиком это почти всегда оборачивается фрагментарным вниманием и бессистемными сделками. Вы анализируете часть информации, реагируете на громкие заголовки, а не на комплексные данные, и вынуждены закрывать позиции по внешним причинам — нехватка времени, стресс, форс-мажор на работе. Автоматизация в такой модели либо вообще не применяется, либо используется точечно (стоп-заявки), не меняя фундаментальную уязвимость — зависимость результата от вашего текущего состояния и расписания.

Пассивные и полуавтоматические модели

В противоположность этому пассивный подход строится вокруг снижения числа решений до минимума: выбор стратегической аллокации, техники регулярных взносов и базовых правил ребалансировки. Дальше процессы можно отдать на откуп алгоритмам брокера или робоэдвайзера. Такой формат особенно выгоден занятым, потому что убирает из уравнения необходимость постоянно быть «на связи» с рынком. Результаты зависят не от вашего умения предсказывать события, а от дисциплины следования заранее заданной схеме. Сравнение показывает, что для большинства людей со сложным рабочим графиком полуавтоматический ленивый портфель даёт более стабильный риск-профиль и уменьшает вероятность критичных ошибок, вызванных стрессом или дефицитом времени.

Как внедрить «ленивый» подход по шагам

Минимальный план для занятых инвесторов

Чтобы не утонуть в теории, полезно свести всё к нескольким конкретным действиям, которые можно реализовать за выходные и потом почти не трогать. Базовая последовательность выглядит так:

- Определить цели, горизонт и максимальную допустимую просадку в денежном выражении.

- Выбрать простой набор индексных фондов под эти параметры.

- Настроить автоперевод и базовые шаблоны покупок у брокера.

- Определить частоту проверки портфеля и критерии ребалансировки.

- Решить, использовать ли робоэдвайзера для части капитала.

Каждый шаг можно задокументировать для себя в виде «инвестиционного регламента», чтобы в моменты рыночной турбулентности не принимать решения на эмоциях, а сверяться с заранее продуманной логикой.

Комбинация подходов под ваш график

В итоге выбор между ручным управлением, робо-сервисами и собственной автоматизацией не обязательно бинарный. Рациональная конфигурация для большинства занятых людей — многослойная: база — простой ленивый портфель с автоматическими взносами; надстройка — робоэдвайзер для более сложных задач или валютной диверсификации; небольшой «песочницы» счёт — для удовлетворения желания экспериментировать с отдельными идеями без угрозы для основного капитала. Такой гибрид позволяет сравнивать разные подходы на собственной статистике и постепенно смещать баланс в пользу тех решений, которые показывают лучшую доходность на единицу затраченного времени и нервной энергии, что для загруженного специалиста часто важнее, чем максимизация теоретической доходности.