Зачем вообще консерватору смотреть в сторону криптовалют в 2026 году

Если пару лет назад крипта казалась чем‑то между казино и техно-игрушкой, то к 2026 году картина сильно изменилась. Крупные фонды держат долю в биткоине и эфириуме, многие страны тестируют цифровые валюты центробанков, а некоторые корпорации уже платят поставщикам в стейблкоинах. При этом волатильность никуда не делась, токены продолжают «прыгать» сильнее акций, а регуляторы только выстраивают правила игры. Именно поэтому консервативный инвестор, который привык опираться на облигации, качественные акции и понятную дивидендную политику, с одной стороны не хочет пропустить тренд, а с другой — боится разрушить свой аккуратно собранный портфель. Разберёмся по шагам, как встроить криптовалюты и токены аккуратно, без фанатизма и с разумными ограничениями, чтобы сохранить базовую консервативность и не превратить портфель в лототрон.

Шаг 1. Определяемся, зачем вам крипта в портфеле

Перед тем как думать, как добавить криптовалюту в инвестиционный портфель, нужно честно ответить себе на один вопрос: «Зачем мне это?» От мотивации зависит и доля, и инструменты, и горизонт. Если цель — «быстро удвоиться», это уже не про консервативный подход, а про спекуляции и азарт. Если же вы хотите защититься от инфляции, повысить потенциальную доходность на длинном горизонте и получить доступ к новому классу активов, то есть смысл рассматривать цифровые активы как небольшую, но осмысленную часть портфеля. В 2026 году крипта постепенно становится инфраструктурой: платежи, смарт‑контракты, токенизация реальных активов. Ваша задача — не угадать «следующий биткоин», а встроить этот класс активов в систему, где уже есть облигации, акции и, возможно, недвижимость.

Здоровая роль криптовалют: не ядро, а надстройка

Для консервативного инвестора криптовалюты и токены должны быть надстройкой, а не фундаментом портфеля. Базу по‑прежнему составляют инструменты с понятным риском: государственные и качественные корпоративные облигации, дивидендные акции, фонды на широкий рынок. Цифровые активы можно рассматривать как высокорисковый, но потенциально высокодоходный слой, призванный улучшить общую доходность на длинной дистанции. Важно заранее сфокусироваться на идее: вы не охотитесь за чудом, вы принимаете осознанный риск на небольшой части капитала. Консервативность здесь выражается не в полном отказе от инноваций, а в контроле пропорций, дисциплине и готовности к затяжным просадкам без паники и суеты.

Шаг 2. Понимаем, какие вообще есть цифровые активы

Чтобы консервативные инвестиции в криптовалюты и цифровые активы имели смысл, нужно чётко различать типы инструментов, а не называть всё «какой‑то монетой». Биткоин и эфириум — это лишь вершина айсберга, вокруг которой вырос огромный набор токенов с разной логикой, риском и назначением. Ошибка многих новичков — покупать первые попавшиеся «монетки из трендов», не понимая, чем они подкреплены и от чего зависит их цена. В результате портфель превращается в набор лотерейных билетов, а не в продуманную систему. Гораздо разумнее выделить 2–3 категории цифровых активов и решить, какие из них вообще достойны места в вашей стратегии, а какие лучше игнорировать, как бы ни шумели социальные сети и форумы.

Основные типы криптоактивов, которые стоит знать

— Базовые криптовалюты (Bitcoin, Ethereum и другие крупные сети с высокой капитализацией и ликвидностью).

— Стейблкоины (цифровые «аналогии» фиата, привязанные к доллару, евро или другим валютам, обеспеченные резервами).

— Токены протоколов и платформ (utility и governance-токены экосистем, дающие право пользоваться сервисом или участвовать в голосованиях).

— Токенизированные реальные активы (доли в недвижимости, облигации, индексные продукты в виде токенов — сегмент активно растёт в 2024–2026 годах).

Для консерватора на первом этапе наиболее понятен набор: 1–2 крупных криптовалюты с устойчивой репутацией и часть капитала в надёжных стейблкоинах, если есть продуманная стратегия их использования. Остальные категории лучше добавлять только после того, как вы разберётесь с базой и поймёте механики и риски на практике, а не по рекламным обещаниям и громким заголовкам.

Шаг 3. Определяем безопасную долю криптовалют в консервативном портфеле

В 2026 году многие аналитики и управляющие соглашаются примерно в одном: для консервативного инвестора разумная доля криптоактивов в портфеле обычно лежит в диапазоне 1–10% капитала, в зависимости от опыта, толерантности к риску и горизонта инвестиций. Если вы только начинаете и для вас инвестирование в криптовалюту для начинающих — это новый мир терминов и инструментов, имеет смысл стартовать с 1–3% от общего портфеля. При этом оставшаяся часть должна быть распределена по классам активов с более стабильной доходностью и предсказуемой волатильностью. Важно не только выбрать число, но и изначально записать его как правило: «Больше N процентов в крипте не держу», иначе во время роста будет соблазн перераспределить весь капитал в растущий сегмент.

Простое правило контроля доли и риска

Полезная привычка для консерватора — раз в квартал сверять фактическую долю криптоактивов в портфеле. Представьте, что вы выделили 5% капитала на цифровые активы, а через год за счёт роста цена удвоилась. Теперь крипта занимает уже 10% портфеля, хотя по плану вы были готовы терпеть риск только на 5%. В таком случае разумно частично зафиксировать прибыль и вернуть долю к исходному уровню, переложив избыточный рост в более спокойные активы. Это и есть дисциплинированная стратегия диверсификации портфеля с криптовалютами: не только вводить новую категорию активов, но и периодически выравнивать структуру, чтобы один сегмент не «перетянул одеяло» и не усилил общую волатильность до некомфортного уровня.

Шаг 4. Выбор инструментов: от «голой» крипты до фондов и токенизации

Сегодня, в 2026 году, у консервативного инвестора гораздо больше вариантов, чем просто регистрироваться на криптобирже и покупать монету напрямую. В некоторых странах появились биржевые фонды на биткоин и эфириум, существуют криптофонды с регулированием, крупные кастодиальные сервисы и платформы, которые токенизируют привычные активы — облигации, недвижимость, индексы. Ваша задача — подобрать форму владения, которая соответствует вашему уровню компетенций и юридическим реалиям вашей юрисдикции. Чем менее вы готовы разбираться в частных ключах и ончейн-рисках, тем логичнее смотреть в сторону регулируемых продуктов, пусть и с более высокой комиссией, но с меньшим операционным стрессом.

На что обращать внимание при выборе конкретных активов

— Регулирование и юрисдикция: есть ли понятные правила и защита прав инвесторов.

— Ликвидность: объём торгов, спреды, возможность выйти из позиции без сильного проскальзывания.

— История и репутация проекта: как давно существует, были ли взломы, скандалы, смена команды.

— Технический риск: зависимость токена от небольшой группы разработчиков или одного сервиса.

— Прозрачность резервов (для стейблкоинов и токенизированных активов): есть ли аудиты и отчётность.

Новичкам проще начать не с «десяти перспективных альткоинов», а с пары крупнейших криптовалют и обзорных фондов, если они доступны и соответствуют вашей правовой среде. А уже потом, по мере роста компетенций, точечно добавлять более специфические токены, не забывая о тестировании на небольшой сумме.

Шаг 5. Пошаговый план для новичков: от теории к первой покупке

Чтобы первый опыт не превратился в череду импульсивных сделок, полезно выстроить для себя чёткий сценарий, как вы будете входить в этот рынок. Важно понимать, что инвестор с консервативным профилем не обязан становиться криптоэнтузиастом, разбираться в архитектуре блокчейна и просматривать твиттер основателей проектов. Достаточно базового понимания устройства систем, основных рисков и простых инструментов, через которые вы будете проводить операции. Ниже — примерный пошаговый алгоритм, который можно адаптировать под свою страну, доступные сервисы и личный комфорт.

Примерный алгоритм для осторожного старта

— Определите цель и горизонт: зачем вам цифровые активы, на какой срок, какую просадку вы психологически выдержите.

— Выберите безопасную долю (например, 3–5% от общего портфеля) и зафиксируйте её как правило.

— Изучите регулирование в своей стране: налоги, отчётность, ограничения по работе с криптобиржами и фондами.

— Подберите надёжного посредника: лицензированную биржу, брокера с криптопродуктами или регулируемый фонд.

— Начните с малой суммы и базовых активов, параллельно изучая практические аспекты: комиссии, хранение, безопасность.

Такой подход снижает вероятность фатальной ошибки в первые месяцы, когда эмоции сильны, а реального опыта почти нет. Главное — не ускорять себя под влиянием новостей и чужих результатов: ваша задача — постепенно выстроить работающую связку классических и цифровых инструментов, а не догонять чей‑то агрессивный риск‑профиль.

Частые ошибки и ловушки при добавлении крипты в консервативный портфель

Многие аккуратные инвесторы попадают в одни и те же ловушки, когда пытаются «чуть-чуть» добавить цифровых активов. Начинается всё с небольшой покупки, но затем под влиянием быстрого роста руки тянутся докупить ещё, нарушая первоначальные рамки. Ещё одна классическая ошибка — игнорирование базовой безопасности: хранение крупных сумм на незащищённых биржах, отсутствие двухфакторной аутентификации, передача доступа третьим лицам. Наконец, новички часто путают временную просадку с «концом проекта» и в панике продают на дне, фиксируя убыток, хотя заранее декларировали себе длинный горизонт. Чтобы минимизировать эти риски, полезно заранее осознать, какие шаблоны поведения особенно опасны для консервативного инвестора.

На что особенно стоит обратить внимание и чего избегать

— Слишком крупная доля крипты относительно общего капитала («пусть будет 20–30%, всё равно растёт»).

— Погоня за «монетами, которые выстрелят в 100 раз», вместо фокуса на качестве проектов и устойчивости.

— Отсутствие плана выхода и ребалансировки: покупки есть, а сценария фиксации прибыли — нет.

— Концентрация в одном токене или одном блокчейне без учета технологических и регуляторных рисков.

— Инвестиции по совету блогеров и друзей без собственной проверки и понимания механики доходности.

Полезно записать для себя несколько жёстких правил (например, лимит потерь, максимальная доля одного токена, критерии продажи) ещё до первой сделки. Это уменьшит влияние эмоций и новостного шума, когда рынок начнёт двигаться резко вверх или вниз, а вам захочется действовать импульсивно, нарушая собственный здравый смысл.

Стратегия диверсификации и ребалансировки с учётом цифровых активов

Грамотная стратегия диверсификации портфеля с криптовалютами — это не просто «размазать» деньги по разным монетам. Для консерватора намного важнее удерживать баланс между классами активов: облигации снижают общую волатильность, акции дают рост вместе с экономикой, а крипта добавляет опцию участия в цифровой трансформации. При таком подходе вы заранее закладываете, что цифровые активы могут вести себя резко и непредсказуемо, но их влияние на общий результат ограничено общей архитектурой портфеля. Ребалансировка раз в полгода или год позволяет «подрезать» выросшие сегменты и докупать те, что временно отстают, сохраняя целевую структуру. Это превращает хаотичные рыночные колебания в системный механизм: вы не гадаетe, куда пойдёт цена, вы механически возвращаете структуру к целям.

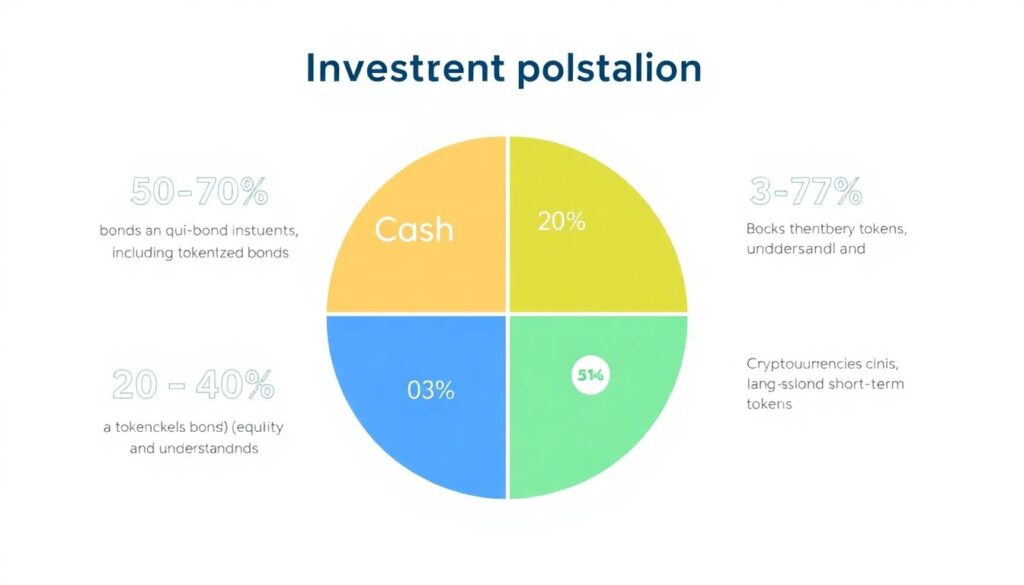

Пример базовой структуры с учётом криптоактивов

— 50–70% — облигации и квазиоблигационные инструменты (включая токенизированные бонды, если они доступны и понятны).

— 20–40% — акции и фонды на фондовые индексы.

— 3–7% — криптовалюты и токены (крупные монеты и, возможно, часть токенизированных активов).

— Остальное — кэш и краткосрочные инструменты для гибкости и подушку безопасности.

Это лишь один из возможных вариантов, а не универсальный шаблон. Важно, чтобы вы понимали логику каждой доли, могли объяснить самому себе назначение каждого сегмента и были готовы к тому, что крипточасть в самые турбулентные периоды будет то заметно «вытягивать» портфель, то столь же заметно его просаживать. Консерватизм в данной конфигурации — это не отказ от риска вообще, а умение удержать риск в заданных рамках.

Долгосрочные токены и как к ним относиться аккуратному инвестору

Идея «купить токены для долгосрочных инвестиций» звучит привлекательно, особенно когда речь идёт о проектах, которые решают реальную задачу: инфраструктура платежей, децентрализованные вычисления, токенизированные фонды недвижимости. Однако для консерватора важно помнить, что, в отличие от акций, многие токены не дают формальных прав на долю в бизнесе: они чаще отражают спрос на услугу сети или спекулятивный интерес. Поэтому ожидания должны быть трезвыми: вы приобретаете инструмент с высоким риском технологической, рыночной и регуляторной неопределённости. Разумный подход — рассматривать такие позиции как венчурную часть внутри криптосегмента, ограничивая их долю и тщательно отслеживая ключевые события по проекту.

Как отбирать токены для долгого горизонта

При выборе токенов на годы, а не на недели, имеет смысл смотреть не только на цену и график, но и на фундаментальные параметры: востребованность продукта, устойчивость бизнес‑модели, прозрачность команды и юридическую структуру. Важное отличие 2026 года от прошлых циклов — постепенный переход части проектов под понятные регуляторные рамки, когда токены выпускаются в соответствии с ценными бумагами или иными правовыми формами. Консервативному инвестору стоит отдавать предпочтение именно таким структурам, где есть шанс защиты прав, а не полная анонимность и отсутствие ответственности. Даже если потенциальная доходность там меньше, компенсируется это более предсказуемым риском и меньшей вероятностью тотальных потерь из‑за банального мошенничества.

Прогноз на ближайшие годы: что ждать от крипты и токенов в 2026+?

Переходим к самому интересному — что, по здравому смыслу и текущим трендам, нас ждёт дальше. В 2026 году уже заметна тенденция: крипторынок взрослеет и всё сильнее интегрируется в традиционную финансовую систему. Банки запускают свои кастодиальные сервисы, появляются продукты «крипта в один клик» в интерфейсах брокеров, а институциональные инвесторы медленно, но устойчиво увеличивают долю цифровых активов. С высокой вероятностью в ближайшие 3–5 лет продолжится токенизация реальных активов: облигаций, фондов недвижимости, частного капитала. Это создаст для консервативных инвесторов больше привычных по сути, но новых по форме инструментов. Сам рынок при этом вряд ли станет «тихим»: периоды бурного роста будут сменяться жёсткими коррекциями, а регуляторные инициативы время от времени будут вызывать резкие движения цен.

Чего ожидать консерватору и как подготовиться

Консервативному инвестору важно понимать: крипта не исчезнет и не превратится в «игрушку прошлого десятилетия», но и не станет полностью спокойным, предсказуемым активом. Скорее всего, цифровые активы займут устойчивое место как отдельный класс рядом с акциями, облигациями и недвижимостью, а консервативные стратегии будут включать в себя небольшую, но стабильную долю токенов и криптовалют. Это означает, что навык работы с цифровыми активами постепенно станет нормой финансовой грамотности, примерно как умение пользоваться онлайн‑банком и биржевыми фондами. Лучшая подготовка — уже сегодня выстроить аккуратную модель работы с криптой: чёткие лимиты, понятные инструменты, дисциплину ребалансировки и готовность к длительным просадкам без паники. Тогда развитие рынка будет играть на вашей стороне, а не превращать каждую новость в источник стресса и сомнений.