Почему макроэкономика вдруг стала важнее выбора акций

Если раньше можно было спокойно «добивать» свой инвестиционный портфель любимыми акциями и не слишком думать о большой экономике, то сейчас так жить уже опасно.

Инфляция разогнана, ставки пляшут, валюты лихорадит. А это значит одно: игнорировать макроэкономическую повестку — почти то же самое, что водить машину, не глядя в зеркало заднего вида. Пока все хорошо — кажется, что зря переживаешь. А потом — неожиданно столб.

Ниже разберём, как инфляция, процентные ставки и валютные курсы реально бьют по вашим деньгам, и как можно не только защититься, но и заработать на этих процессах. Без теоретического занудства, но с цифрами и рабочими идеями.

—

Инфляция: тихий враг, который отнимает доходность

Инфляция — это не абстрактный показатель из новостей. Это конкретная «утечка» денег из вашего кошелька и вашего портфеля.

Если инфляция 8 % в год, а ваш портфель даёт 6 % — вы не зарабатываете, вы теряете около 2 % покупательной способности ежегодно.

Через 10 лет при таком раскладе ваши условные 1 000 000 ₽ по номиналу остаются миллионом, но по реальной покупательной способности превращаются примерно в 820 000 ₽ в ценах «сегодня».

Пример из практики

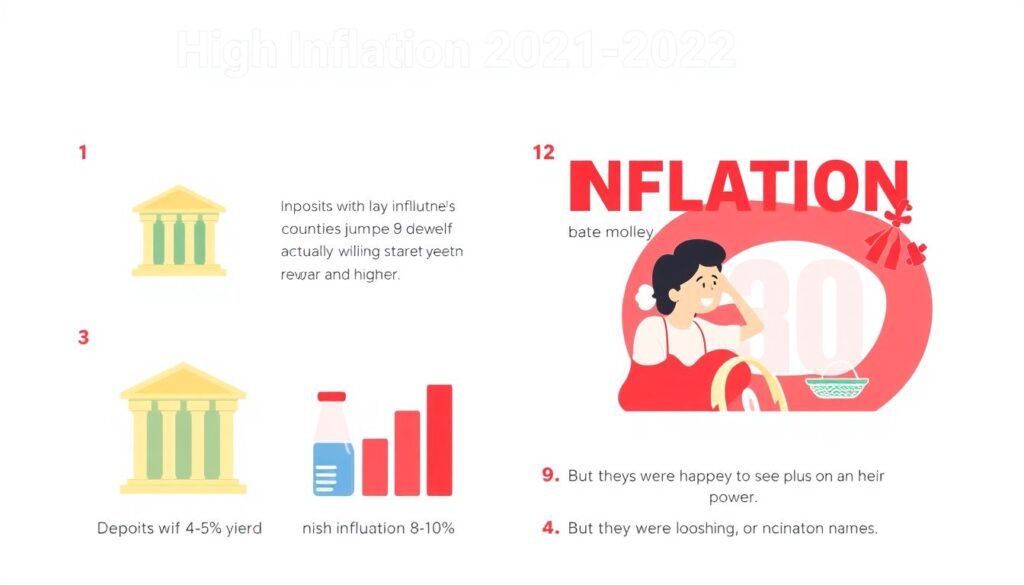

В 2021–2022 годах во многих странах инфляция подскакивала до 8–10 % годовых и выше.

Что происходило:

— Депозиты с доходностью 4–5 % фактически давали отрицательную реальную доходность.

— Люди радовались «плюсу» на счету, но проигрывали инфляции.

— Те, кто держал кэш «на всякий случай», теряли 8–10 % покупательной способности в год, просто ничего не делая.

Отсюда первый важный вывод: инвестиционный портфель как защититься от инфляции — это не академическая тема, а вопрос выживания ваших сбережений на дистанции 5–10 лет и больше.

—

Как процентные ставки ломают привычные стратегии

Процентная ставка — это «цена денег» в экономике. Центробанк её повышает, чтобы остудить инфляцию, или понижает, чтобы запустить рост и кредиты.

Когда ставка растёт:

— кредиты дорожают;

— бизнесу тяжелее занимать;

— рискованные активы (акции роста, стартапы, хай-тек) часто падают;

— облигации с фиксированным купоном дешевеют.

Когда ставка падает — всё наоборот: дешевый кредит, рост рисковых активов, рост цен на облигации с уже высокой фиксированной доходностью.

Цифры для ориентира

— При повышении ключевой ставки с 7 до 15 % (как это бывало в отдельных периодах на развивающихся рынках) «нормальной» доходностью по облигациям вдруг становится 16–18 % годовых.

— При ставке около 3–4 % (типичная ситуация в развитых странах в «спокойные» годы) ставка по надёжным облигациям 6–7 % уже выглядит весьма привлекательно.

Отсюда вопрос: лучшие инвестиции при росте процентных ставок — это что?

Не всегда ответ — просто «короткие облигации» или «депозиты». Давайте глубже.

—

Что делает рост ставок с облигациями и акциями

1. Длинные облигации с фиксированным купоном

При росте ставок их цена падает.

Если купон 8 %, а новые выпуски уже дают 14 %, старые бумаги становятся менее интересны, их приходится дисконтировать.

2. Короткие облигации / «плавающий» купон

Бумаги, где купон привязан к ставке ЦБ или индексам рынков денежного рынка, напротив, чувствуют себя лучше. Купон растёт вслед за ставкой — и вы автоматически получаете более высокий денежный поток.

3. Акции роста (IT, биотех, стартапы)

Их будущие прибыли дисконтируются по более высокой ставке — в терминах оценки бизнеса они «дешевеют». Поэтому такие бумаги часто сильнее всего падают на цикле повышения ставок.

4. Циклические и «дивидендные» компании

Банки, сырьевые компании, энергетика иногда, наоборот, выигрывают от высокой ставки и инфляции (через цены на ресурсы, процентную маржу, тарифы).

—

Валюта: где вы зарабатываете, а где просто меняете номинал

Если у вас все активы в одной валюте, вы почти наверняка недооцениваете валютный риск.

Особенно если речь идёт о рублях. Периодические девальвации рубля — это уже не «событие столетия», а почти регулярный фактор.

Реальный сценарий: падение национальной валюты

Представьте:

— у вас 2 000 000 ₽ накоплений;

— курс доллара был 75, стал 110;

— вы ничего не сделали.

Номинально у вас всё ещё те же 2 млн. Но:

— импортные товары взлетели в цене;

— зарубежные активы стали почти недоступны;

— поездка за границу подорожала на 40–50 %.

И становится актуальным вопрос: во что инвестировать при падении рубля, если вы не хотите панически скупать валюту по любому курсу?

—

Как диверсифицировать валютный инвестиционный портфель без паники

Здесь важно не только купить «чуть-чуть долларов», но и продумать структуру. Вопрос как диверсифицировать валютный инвестиционный портфель встаёт всегда, как только вы выходите за рамки «всё в рублях / всё в долларах».

Что можно сделать:

1. Разделить валюты не по симпатиям, а по функциям:

— «Резервная» (доллар, евро, иногда франк).

— «Доходная» (валюты стран, где можно получить адекватную ставку без чрезмерного риска).

— «Операционная» (валюта расходов: если планируете тратить в евро — часть капитала в евро, и т.д.).

2. Держать часть не просто в валюте, а в валютных активах:

— акции глобальных компаний;

— фонды на зарубежные индексы;

— облигации в разных валютах;

— недвижимость или REIT’ы.

3. Использовать «микро-хеджирование»:

— если у вас работа и основной доход в рублях, логично часть долгосрочных накоплений держать в более стабильных валютах, даже если курс кажется «перекупленным».

—

Технический блок: как считать реальную доходность

Чтобы понимать, защищает ли портфель от инфляции, нужно уметь считать реальную доходность.

Пусть:

— номинальная доходность портфеля — 12 % годовых;

— инфляция — 8 %.

Упрощённая формула реальной доходности:

> Реальная доходность ≈ (1 + 0,12) / (1 + 0,08) − 1

> ≈ 1,12 / 1,08 − 1 ≈ 3,7 % в год

То есть ваши деньги реально растут всего на ~3,7 % в год, а не на 12 %.

Если хотите быть честными с собой — считайте именно так. Это сразу отрезвляет многие «красивые» стратегии.

—

Нестандартные решения: как можно использовать макроэкономику в свою пользу

Теперь к практическим идеям. Ниже — не классический набор «купите золото и недвижимость», а более гибкий подход.

1. Дробление горизонтов и «слоёный пирог» активов

Ошибка многих инвесторов — строить портфель как монолит. На деле полезно разделить активы по срокам:

1. 0–2 года — деньги, которые могут понадобиться скоро

— Короткие облигации, депозиты, фонды денежного рынка.

— Цель — не обогнать рынок, а не проиграть инфляции и не поймать сильную просадку в неподходящий момент.

2. 3–7 лет — среднесрочные цели

— Смешанные стратегии: облигации + дивидендные акции, консервативные фонды.

— Часть валютных активов для страховки от девальвации.

3. 7+ лет — долгосрок

— Акции, фонды на мировые индексы, золото, альтернативные инвестиции.

— Эти активы лучше всего защищают от высокой инфляции, если готовы переживать волатильность.

Так вы не пытаетесь одной и той же корзиной решить все задачи и легче подстраиваетесь под изменения ставок и курсов.

—

2. «Инфляционный якорь» в портфеле

Идея: в портфеле всегда есть блок активов, которые выигрывают или хотя бы не проигрывают при разгоне инфляции.

Сюда могут входить:

— компании сырьевого сектора (нефть, металлы, агро), которые часто перекладывают рост цен в свои доходы;

— недвижимость или фонды недвижимости (в долгосроке аренда и стоимость часто растут с инфляцией);

— золото или другие драгоценные металлы как хедж системных рисков.

Нестандартный ход: вместо того, чтобы «угадывать» пики кризисов, держать такой блок постоянно. Его вес можно корректировать в зависимости от цикла, но он всегда есть.

—

3. Играть не в угадывание, а в диапазоны

Вместо «ставки на событие» («рубль точно рухнет», «ставку скоро понизят») возьмите за основу диапазоны сценариев:

— Ставка будет в диапазоне 8–14 % ближайшие 2–3 года.

— Инфляция — 6–10 %.

— Курс — может ходить в пределах, скажем, 80–120 за доллар (цифры условны, логика важнее).

Под такие допущения выстраиваете портфель, который:

— не разваливается ни при одном варианте;

— даёт приемлемую доходность в базовом сценарии;

— остаётся живым (не маржинколится), если реализуется стресс-сценарий.

Это и есть по сути стратегии инвестирования с учетом макроэкономических рисков, только в менее академическом формате.

—

4. Страхование не только деньгами, но и доходом

Про это редко говорят в контексте инвестиций, но это существенно.

Если вся ваша профессиональная деятельность завязана на один сектор и одну страну, вы изначально завышаете свой риск.

Примеры:

— IT-специалист, работающий только на локальный рынок, и при этом хранящий все активы в местной валюте, — сверхзависим от внутреннего цикла.

— Сотрудник нефтегазового сектора, имеющий ещё и портфель, набитый акциями той же отрасли, слишком концентрирует риск «на одном сценарии».

Нестандартное, но мощное решение:

Диверсифицировать не только валюты и активы, но и источники дохода — подрабатывать на внешних рынках, зарубежные клиенты, фриланс на других юрисдикциях.

Да, это сложнее, чем купить ETF, но как защита от валютных и макро-шоков это один из самых сильных инструментов.

—

5 практических шагов по адаптации портфеля к макроэкономике

1. Посчитайте реальную доходность

Сопоставьте среднюю доходность портфеля за 3–5 лет с реальной инфляцией за тот же период. Если результат близок к нулю или отрицателен — играть в «слепую» больше нельзя.

2. Разбейте активы по срокам

Создайте тот самый «слоёный пирог»: кратко-, средне- и долгосрочный блоки. Для каждого — свои инструменты и допустимая просадка.

3. Проверьте валютную концентрацию

Если более 70–80 % капитала в одной валюте — это сигнал. Даже если вы убеждены в её «стабильности», мир меняется быстрее, чем официальные прогнозы.

4. Выделите «инфляционный блок»

Пропишите, какие именно активы в портфеле должны помогать, когда цены растут быстрее нормального. Это могут быть сырьевые компании, недвижимость, золото, часть глобальных акций.

5. Заранее решите, что делать при изменении ставки и курса

Не в момент паники, а сейчас.

Например: «Если ставка вырастет выше X — увеличиваю долю коротких облигаций до Y %. Если курс уйдёт выше Z — докупаю валютные активы поэтапно, а не одним залпом».

—

Нестандартные идеи для продвинутых инвесторов

Не для всех, но если вы уже уверенно чувствуете рынок — можно задуматься и о таком.

1. Структуры, завязанные на инфляцию и ставку

В некоторых юрисдикциях доступны инструменты, где выплаты прямо зависят от инфляции или от ключевой ставки:

— облигации с купоном «ключевая ставка + спред»;

— продукты, где итоговый купон зависит от уровня инфляции или ставок на дату погашения.

Это позволяет частично «зафиксировать» своё участие в высокой ставке, не гадая, когда и как она изменится.

—

2. Опционная защита от экстремальных сценариев

Если доступен рынок опционов, можно:

— покупать дальние опционы пут на валюту/индекс, страхуя себя от обвала;

— продавать покрытые опционы, если у вас есть базовый актив, чтобы дополнительно собирать премию.

Это требует аккуратности и понимания риска, но даёт возможность не просто терпеть волатильность, а монетизировать её.

—

Итог: макроэкономика — не фон, а поле, где вы играете

Инфляция, процентные ставки и валютные курсы — это не шум в новостях, а координатная сетка, в которой живёт ваш капитал.

Если закрывать на неё глаза:

— можно годами радоваться номинальному росту и при этом беднеть в реальном выражении;

— легко попасть в ловушку: высокая ставка по депозиту при двузначной инфляции;

— можно держать «красивые» активы, которые рушатся при первом же изменении курса или ставки.

Если же встроить макроэкономику в свою логику инвестирования:

— портфель перестаёт быть набором разрозненных идей;

— становится ясно, какие инструменты отвечают за защиту от инфляции, какие — за рост, а какие — за валютную диверсификацию;

— появляется возможность использовать изменения ставок и курсов в свою пользу, а не только «пережидать бурю».

Главная мысль проста:

не пытайтесь угадать точный курс, будущую ставку или инфляцию до десятых долей процента. Стройте систему, в которой ваш портфель живёт и работает при разных сценариях.

И тогда макроэкономическая повестка перестанет быть источником стресса и превратится в ещё один инструмент — ваш инструмент — для роста капитала.