Историческая справка: как мы вообще дошли до CBDC

Если оглянуться назад, ещё в нулевых идея «государственной цифровой валюты» звучала как фантастика. Были пластиковые карты, интернет‑банкинг, потом мобильные приложения — и всем казалось, что это уже и есть «цифровые деньги». Ситуация резко изменилась после появления биткоина в 2009 году: криптовалюты показали, что ценность можно передавать в сети без банков‑посредников. Центробанки поначалу отмахивались, но взлёт DeFi, стейблкоинов и криптобирж подтолкнул регуляторов к мысли: либо мы создаём свои цифровые валюты центральных банков (CBDC), либо теряем контроль над денежной системой.

К 2020‑м годам к исследованию подошли уже системно. Китай запустил пилот e-CNY, Багамы ввели Sand Dollar, Нигерия — eNaira. В ЕС развернулась дискуссия о цифровом евро, а в России начались эксперименты с цифровым рублём. Пандемия тоже сыграла роль: дистанционные платежи и онлайн‑торговля выросли взрывным образом, и стало ясно, что инфраструктура денег должна быть готова жить полностью в онлайне. Сейчас, в 2025 году, десятки стран уже тестируют или внедряют CBDC, а вопрос «нужны ли они вообще» сменился на более практичный: «как именно их запустить и не сломать существующую банковскую систему».

Базовые принципы CBDC простым языком

Если объяснить по‑человечески, CBDC — это деньги центрального банка, которые существуют сразу в цифровой форме и обращаются в специальной государственной платёжной системе. Это не запись в коммерческом банке, а прямое обязательство центробанка, как наличные, только в виде записей в защищённом реестре. Отсюда логичный вопрос: «цифровой рубль что это простыми словами и как пользоваться?» — это тот же рубль, только хранящийся не в бумажнике или на счёте обычного банка, а в особом «кошельке» цифровой платформы, к которому вы получаете доступ через знакомое банковское приложение.

Технически CBDC можно реализовать по‑разному: на распределённом реестре (чем‑то напоминающем блокчейн) или на централизованной платформе, где все операции видит и подтверждает центральный узел. Важная особенность — токен или запись создаётся и «живет» в государственной системе, а банки и финтех‑компании становятся скорее «витринами» поверх неё. При этом для пользователя сценарии привычны: перевести деньги, оплатить покупку, настроить автоплатеж, только расчёт идёт не по старым картам и коррсчётам, а по новой цифровой инфраструктуре, спроектированной изначально под онлайн‑мир.

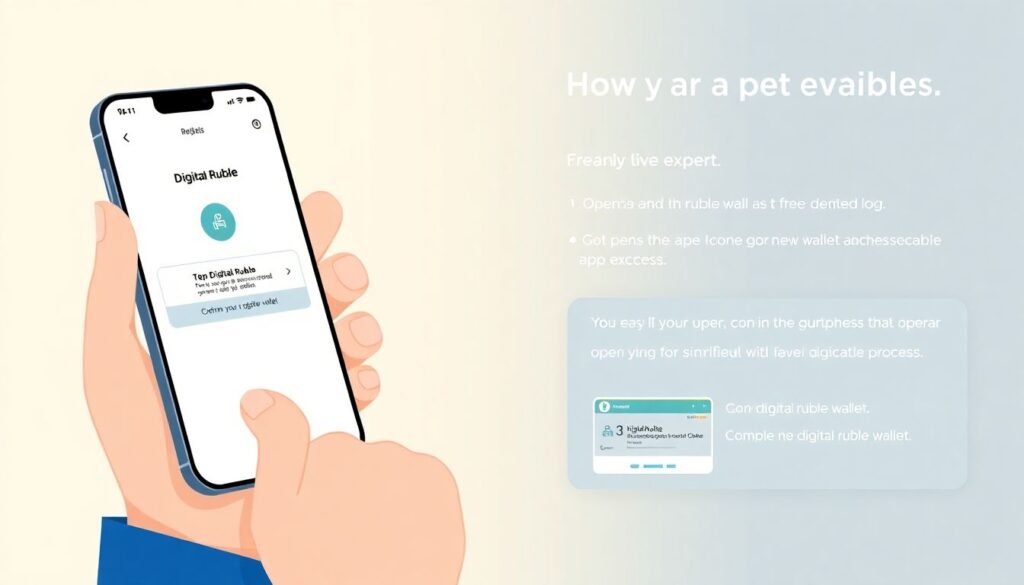

Цифровой рубль: кошельки, операции и нюансы

Чтобы разобраться, как открыть кошелек для цифрового рубля в приложении банка, не нужно быть технарём. В типичном сценарии вы заходите в своё мобильное приложение, находите раздел «Цифровой рубль», подтверждаете согласие на открытие кошелька, проходите упрощённую проверку и получаете реквизиты нового цифрового кошелька. Наполнить его можно переводом из обычного банковского счёта или картой, фактически совершая обмен «безналичных» рублей на цифровые. С точки зрения пользователя это выглядит как ещё один счёт в приложении, но юридически и технологически — это уже совсем другой тип денег.

Интереснее посмотреть на цифровой рубль преимущества и недостатки для физических лиц. С плюсов — высокая скорость переводов, отсутствие зависимости от карт и платёжных систем, потенциально низкие комиссии между гражданами, возможность офлайн‑платежей при отсутствии интернета (через специальные сценарии с локальным хранением лимита). Из минусов — вопросы приватности операций, риск, что государство будет видеть больше, чем хотелось бы, а также ограниченная поначалу инфраструктура: не все магазины, сервисы и банки сразу поддерживают оплату таким способом, появляются лимиты и экспериментальные режимы, которые могут раздражать при повседневном использовании.

CBDC для бизнеса: приём платежей и роль комиссий

Для компаний главный вопрос звучит приземлённо: как бизнесу принимать оплату цифровым рублём подключение и комиссии. В базовом варианте всё похоже на подключение эквайринга: предприниматель заключает договор с банком или платёжным агрегатором, который имеет доступ к платформе цифрового рубля. Дальше магазин получает QR‑код, кассовую интеграцию или онлайн‑кнопку оплаты. Покупатель сканирует код в приложении банка, подтверждает платёж цифровыми рублями, а бизнес видит зачисление в своём цифровом кошельке. При необходимости деньги можно конвертировать обратно в безналичный формат и вывести на расчётный счёт.

С точки зрения издержек картина смешанная. С одной стороны, центробанки обещают более низкие комиссии по сравнению с карточными платежами, особенно для малого бизнеса: меньше посредников — меньше накладных расходов. С другой, банки и финтехи будут пытаться сохранить свой заработок на обслуживании, отчётности, допсервисах. Поэтому бизнесу стоит заранее понимать, какие преимущества он получает: более дешёвые микроплатежи, упрощённые возвраты, мгновенные расчёты между контрагентами — и где могут появиться новые требования по учёту, налогам и комплаенсу, чтобы сюрпризы не всплыли уже после перехода на новый формат.

Как CBDC меняют личные финансы

Для рядового человека внедрение цифровых валют центральных банков может сильно поменять финансовые привычки. Представьте, что переводы между людьми всегда мгновенные, почти бесплатные и не зависят от того, в каком банке вы обслуживаетесь. Появляется возможность планировать бюджет, подключая «умные» сценарии: часть зарплаты автоматически паркуется в «кошелёк для ЖКХ», часть уходит близким, часть — в инвестиции. Приложения могут предлагать новые инструменты: условно‑целевые деньги (например, субсидии, которые можно потратить только на обучение или лечение) или временные токены с ограниченным сроком действия, чтобы стимулировать потребление.

Однако важно понимать, что CBDC — это не волшебная палочка, которая автоматически делает всех богаче. Личные финансы как были, так и останутся вопросом дисциплины, доходов и расходов. Просто появятся новые функции: расширенная аналитика по операциям, более прозрачные комиссии, упрощённый доступ к государственным выплатам прямо в цифровой кошелёк. Параллельно вырастет ответственность: потеря устройства или мошенничество с цифровыми кошельками могут нанести ущерб быстрее, чем традиционные мошенники с банковскими картами, поэтому базовая кибер‑грамотность станет такой же необходимой, как умение пользоваться банкоматом в своё время.

CBDC и платёжные системы: кто кого заменит

Цифровые валюты центральных банков не появляются в пустом месте — им придётся уживаться с существующими платёжными системами: картами, быстрыми переводами, электронными кошельками. В краткосрочной перспективе CBDC станут ещё одним слоем инфраструктуры, который под капотом будут использовать банки и финтех‑компании. Например, перевод с карты на карту может внутри проходить по платформе цифрового рубля, а пользователь даже не заметит. Со временем часть операций будет уходить напрямую в CBDC‑кошельки, минуя традиционные каналы, что ударит по доходам международных платёжных систем и заставит их адаптироваться.

Для государства CBDC — это возможность сделать расчёты более устойчивыми: меньше зависеть от зарубежных технологий, быстрее проводить расчёты между банками, сокращать время клиринга и повышать прозрачность финансовых потоков. Для пользователя это может выразиться в том, что «денежные переводы 24/7» станут реальным стандартом, а не маркетинговым лозунгом. При этом карты и привычные платёжные сервисы не исчезнут мгновенно: у них огромная сеть терминалов, отлаженные сценарии обслуживания, лояльность клиентов. Скорее всего, долгое время мы будем жить в гибридном мире, где цифровой рубль и другие CBDC сосуществуют с классическими решениями.

Сравнение с криптовалютами и вопрос, где хранить деньги

Один из самых частых вопросов звучит так: сравнение цифрового рубля и криптовалют где выгоднее хранить деньги. Тут важно понимать принципиальное отличие. Цифровой рубль — это полностью контролируемая государством валюта с фиксированным курсом 1:1 к обычному рублю, без претензий на анонимность и с чёткими правилами оборота. Криптовалюты же децентрализованы, подвержены сильным колебаниям курса и в ряде стран находятся в серой зоне регулирования. Для повседневных расчётов, получения зарплаты, оплаты налогов и коммуналки CBDC удобнее и предсказуемее, чем криптоактивы, и в этом их основное предназначение.

Если говорить о хранении с точки зрения личных финансов, уместнее рассматривать CBDC как замену части наличных и безналичных денег, а не как инвестиционный инструмент. Криптовалюты, наоборот, многие используют для спекуляций и долгосрочных ставок на рост стоимости, осознавая риски. Поэтому рациональный подход может быть таким: повседневный денежный поток живёт в рублях (в том числе цифровых), а высокорискованные вложения — в криптовалютах или других активах, но только в той доле, которую вы готовы потерять. И то, и другое требует внимательного отношения к безопасности: надёжные пароли, двухфакторная аутентификация, осторожность с подозрительными ссылками и приложениями.

Частые заблуждения о CBDC

Вокруг цифровых валют центральных банков уже наросло много мифов. Некоторые уверены, что с запуском CBDC исчезнут все коммерческие банки, и все будут хранить деньги только в центральном банке. На практике центробанки прямо говорят, что не заинтересованы в том, чтобы конкурировать с банками за депозиты: иначе придётся самим заниматься кредитованием населения и бизнеса, а это огромная операционная нагрузка. Поэтому вводятся лимиты на суммы в цифровых кошельках, поощряется использование коммерческих банков как интерфейсов, а CBDC позиционируется как дополнение, а не замена всего финансового сектора.

Второе распространённое заблуждение — идея, что с CBDC государство «увидит абсолютно всё» и будет контролировать каждую мелкую покупку. На самом деле даже сейчас безналичные операции по картам и счетам уже хорошо видны банкам и при необходимости государству. CBDC действительно повышают прозрачность, но одновременно вводятся технические и юридические механизмы, ограничивающие произвольный доступ к данным. Вопрос приватности активно обсуждается и в ЕС, и в Азии, и в России, поэтому окончательная архитектура будет искать баланс между борьбой с отмыванием денег и разумной финансовой конфиденциальностью для граждан.

На что обратить внимание пользователю в ближайшие годы

Любая новая финансовая технология проходит стадию детских болезней, и CBDC не исключение. В ближайшие годы стоит внимательно относиться к официальным источникам информации: проверять, действительно ли ваш банк участвует в пилоте цифрового рубля, какие действуют лимиты и комиссии, как защищены операции. Не стесняйтесь уточнять у банка, как именно оформляется согласие на использование цифровых кошельков, какие сценарии восстановления доступа предусмотрены, что произойдёт, если вы потеряете телефон или смените номер. Это простые вопросы, но от ответов на них зависит ваш личный уровень безопасности.

Параллельно будет постепенно меняться «финансовая грамотность по умолчанию». Если раньше достаточно было отличать дебетовую карту от кредитной, то теперь придётся понимать разницу между безналичными деньгами в банке, цифровой валютой центрального банка и криптовалютами. Необязательно становиться экспертом, но базовое понимание, как устроены ваши деньги и по каким правилам они существуют, позволит избежать многих проблем — от случайных блокировок счёта до участия в сомнительных схемах. CBDC — это не страшилка и не панацея, а очередной шаг эволюции денег, к которому лучше подготовиться заранее, чем потом догонять на ходу.