Фонды денежного рынка давно перестали быть экзотикой, но до сих пор для многих звучат как что-то «из мира профи». В итоге люди продолжают держать всё в классических вкладах и теряют часть доходности и гибкости. Давайте разберёмся по-честному: риски и возможности фондов денежного рынка — это реально альтернатива банковским вкладам или нет, и как этим пользоваться в жизни, а не в теории.

—

Фонды денежного рынка: что это простыми словами и чем они живут

Фонды денежного рынка что это простыми словами

Фонд денежного рынка — это «общий кошелёк», куда инвесторы складывают деньги, а управляющая компания вкладывает их в очень короткие и относительно надёжные инструменты: депозитные сертификаты, облигации с коротким сроком, репо, счета «овернайт» и другие «парковки» для кэша.

Говоря по‑человечески: это способ временно пристроить деньги, чтобы они не лежали мёртвым грузом на счёте, но и не рисковать ими как на фондовом рынке с акциями.

—

Фонды денежного рынка или банковский вклад: что выгоднее на практике

Если отбросить рекламу, вопрос звучит так: «Мне нужен надёжный способ хранить деньги с минимальной головной болью. Что выбрать — фонды денежного рынка или банковский вклад, что выгоднее именно мне, а не в среднем по больнице?»

Коротко логика такая:

1. Вклад даёт фиксированную ставку, но «привязывает» деньги на срок.

2. Фонд денежного рынка даёт плавающую доходность, но позволяет входить и выходить практически в любой момент.

Да, бывают периоды, когда ставка по вкладам выше средней доходности фондов. Но фонды быстрее реагируют на изменение ключевой ставки, поэтому при растущих ставках они могут «догнать и перегнать» депозиты, а при падающих — медленнее теряют доходность.

—

Риски фондов денежного рынка: не всё так стерильно

Главный миф: «это как вклад, только в брокере»

Так говорить опасно. В отличие от вклада, фонд денежного рынка:

— не застрахован системой страхования вкладов;

— может показать техничеcкий минус в отдельные дни;

— зависит от качества эмитентов внутри портфеля.

Да, фонды денежного рынка считаются одними из самых консервативных инструментов на рынке капитала. Но это всё равно рынок, а не банковский депозит.

—

Реальные кейсы: когда фонды денежного рынка «кусались»

1. Всплески ставок «овернайт».

Когда в системе резко дорожат краткосрочные деньги (например, на фоне регуляторных мер или паники), фонды могут на пару дней показать просадку в цене пая: переоценка бумаг, изменение стоимости репо и т.д. Для тех, кто держит фонд неделями и месяцами, это почти незаметно. Но если вы привыкли смотреть на счёт каждый день, небольшой минус в «консервативном» инструменте может нервировать.

2. Проблемный эмитент в портфеле.

Бывали случаи, когда у фонда в составе коротких облигаций возникал дефолтный или условно-проблемный эмитент. В результате:

— часть стоимости пая списывалась;

— фонду требовалось время, чтобы перераспределить активы;

— инвесторы, зашедшие «на всё и сразу», фиксировали неожиданный убыток.

Именно поэтому лучшие фонды денежного рынка для сохранения капитала — это часто те, кто максимально размазывает риск по множеству инструментов и избегает сомнительных эмитентов даже ценой чуть меньшей доходности.

—

Скрытый риск: иллюзия «полной ликвидности»

Формально вы можете продать паи фонда почти в любой момент. Но:

— у некоторых фондов расчёт Т+1 или Т+2 — деньги поступят не мгновенно;

— в стрессовых ситуациях возможны временные ограничения на операции.

Вывод: фонды денежного рынка отлично подходят для «подушки ликвидности», но не для денег, которые могут понадобиться «через час на сделку по недвижимости».

—

Возможности: где фонды денежного рынка реально лучше вкладов

Гибкость и «парковка» капитала

Главная фишка — вы можете:

— плавно заводить деньги на рынок, не держа их «просто так» на брокерском счёте;

— временно выходить в кэш, продавая акции или облигации и перекладываясь в фонд денежного рынка на время турбулентности.

Этот инструмент отлично решает задачу: «Я не хочу сейчас держать акции, но и на нулевом счёте сидеть не хочу».

—

Реальный кейс: как предприниматель «подружил» кассу с фондом

У малого бизнеса часто бывает так: деньги приходят рывками, а крупные платежи (аренда, закупки, налоги) — по календарю. Один предприниматель из сферы услуг перестал держать «кассу» на расчётном счёте и:

— вывел часть свободного остатка на брокерский счёт юрлица;

— купил паи консервативного фонда денежного рынка;

— каждую неделю синхронизировал остатки под план платежей.

В итоге:

— ликвидность сохранилась — за пару дней деньги возвращались на расчётный счёт;

— годовая доходность «лежачих» средств стала заметно выше банковского процентов на остаток;

— при этом уровень риска он считал приемлемым, так как фонд инвестировал в инструменты высокого кредитного качества.

—

Куда вложить деньги вместо банковского вклада: фонды денежного рынка как элемент «корзины»

Ключевой момент: фонды денежного рынка редко бывают единственным инструментом. Они органично смотрятся как:

— «карман» для резервов и ближайших расходов;

— временная стоянка между сделками;

— часть консервативной стратегии вкупе с вкладами, ОФЗ и качественными облигациями.

Не нужно выбирать: «или фонд, или вклад». Гораздо полезнее сформировать систему, где и вклад, и фонд денежного рынка выполняют свои чёткие роли.

—

Как инвестировать в фонды денежного рынка для начинающих

Пошаговый алгоритм без сложных терминов

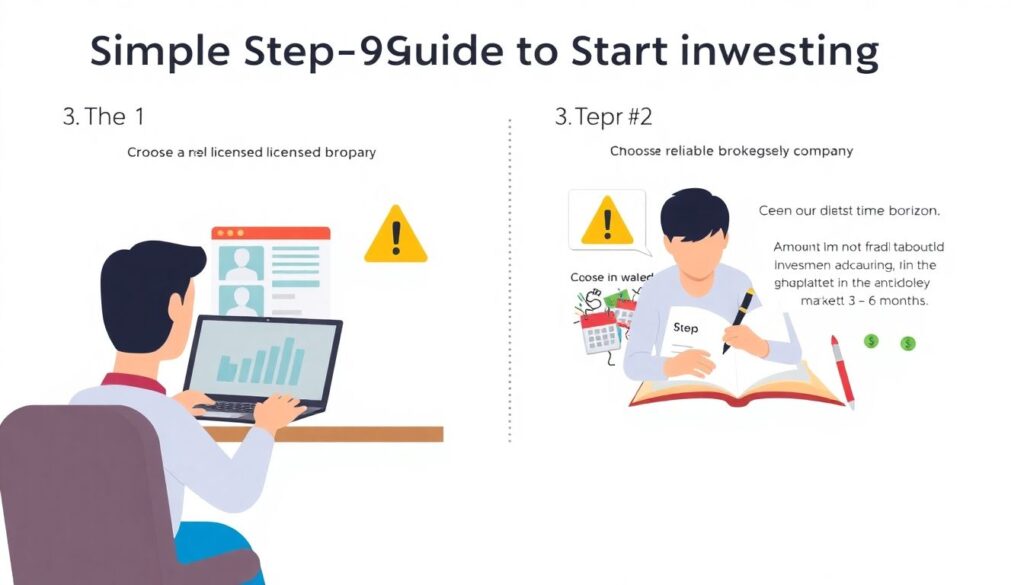

Вот простой порядок действий:

1. Откройте брокерский счёт у надёжного брокера.

Выбирайте крупные лицензированные компании, а не сомнительные сервисы с агрессивной рекламой.

2. Определите сумму и горизонт.

Для новичков разумно начать с суммы, которую не страшно «держать на рынке» 3–6 месяцев.

3. Отберите 2–3 фонда.

Обратите внимание:

— на состав активов (короткие инструменты, уровень рейтинга эмитентов);

— на размер и структуру комиссий;

— на историю поведения фонда при скачках ставок.

4. Разделите сумму между несколькими фондами.

Не кладите всё в один, даже если он кажется «самым доходным».

5. Наблюдайте за динамикой раз в неделю, а не каждые 10 минут.

Цель — убедиться, что инструмент работает как ожидалось, а не нервничать из‑за каждой сотой доли копейки.

—

Неочевидные решения: как извлечь максимум из простого инструмента

Есть несколько стратегий, о которых редко говорят в базовых статьях:

1. «Лестница ликвидности».

Разбейте свою подушку безопасности на три части:

— деньги на счёте/кратком вкладе «на сегодня»;

— фонды денежного рынка «на 1–3 месяца»;

— облигации хорошего качества «на 6–12 месяцев».

Так вы распределяете и риск, и доходность, и доступность средств.

2. Автоматический «буфер» под ИИС или долгосрочные цели.

Вместо того чтобы загонять все средства сразу в акции или облигации через ИИС, часть держите во входе через фонд денежного рынка и регулярно переводите в более рискованные инструменты по заранее заданному плану.

3. «Стоянка под сделку».

Планируете крупную покупку (квартира, бизнес, земля) и не знаете точную дату? Часть капитала можно временно держать в фонде денежного рынка, а не в нулевом остатке или на безпроцентной карте.

—

Альтернативные методы: чем ещё заменить или дополнить фонды денежного рынка

Если фонд не подходит: что ещё бывает

Иногда фонды денежного рынка — не лучший вариант. Например, если вы:

— панически боитесь любой плавающей стоимости;

— не хотите открывать брокерский счёт;

— держите деньги исключительно под страхование вкладов.

В этом случае можно смотреть на альтернативы:

— классические банковские вклады с разными сроками (сделать свою «лестницу вкладов»);

— счета с процентом на остаток;

— краткосрочные ОФЗ (через брокера, но без фонда, если хотите полный контроль).

—

Фонды против прямой покупки коротких облигаций

Профессионалы часто сравнивают: выгоднее ли самим покупать короткие облигации и размещаться в репо, чем использовать фонд.

Нюанс:

— самостоятельная работа даёт больший контроль и иногда чуть более высокую доходность;

— но требует времени, грамотного управления рисками и понимания инструментов.

Для частного инвестора без опыта фонды денежного рынка — это по сути «аутсорс» управления краткосрочными инструментами с понятной ценой в виде комиссии.

—

Лайфхаки для профессионалов: как «выкручивать» из фондов максимум

Тонкости, о которых знают не все

Опытные инвесторы используют фонды денежного рынка не только как «парковку», но и как элемент более сложных схем.

1. Арбитраж ставок.

Иногда доходность фондов денежного рынка отстаёт от резкого роста ставок по коротким облигациям. Профи:

— временно выходят из фонда в прямые инструменты;

— после нормализации спреда возвращаются.

Новичкам подобная игра не нужна, но понимание механики помогает оценивать, почему доходность фонда в какой‑то момент «странно» ведёт себя.

2. Комбинация с маржинальными стратегиями.

Часть кэша держат в фонде денежного рынка, а под него используют заёмное плечо для отдельных сделок. Это уже история для тех, кто отлично понимает риски и лимиты, но демонстрирует, насколько гибким может быть простой по идее инструмент.

3. Оптимизация налогов.

В некоторых структурах выгоднее получать доход через фонд (с учётом НДФЛ и особенностей учёта) вместо прямого размещения в депозиты или облигации. Детали зависят от конкретной юрисдикции и типа счёта, поэтому здесь без налогового консультанта лучше не экспериментировать.

—

Как выбирать лучшие фонды денежного рынка для сохранения капитала

Секрет не в том, чтобы найти «самый доходный». Куда важнее:

1. Структура активов.

Чем короче срок бумаг и чем выше их кредитное качество, тем спокойнее вы спите.

2. Команда и история.

Посмотрите, как фонд переживал периоды кризисов, скачков ключевой ставки и локальные шоки.

3. Прозрачность.

Управляющая компания должна внятно раскрывать, куда и на каких условиях размещаются средства.

—

Итог: альтернатива или дополнение к вкладам?

Фонды денежного рынка — это не «волшебный супер‑вклад», а удобный инструмент управления краткосрочными деньгами. Если формулировать по делу:

— Это альтернатива для части средств, а не для всего капитала.

— Это способ сделать ваш финансовый «буфер» гибче и доходнее.

— Это инструмент, который требует базового понимания рисков, но не требует глубоких знаний рынка.

Когда вы задаётесь вопросом «фонды денежного рынка или банковский вклад что выгоднее», честный ответ обычно такой: правильный микс этих инструментов почти всегда надёжнее и практичнее, чем ставка только на что‑то одно.

Используйте фонды денежного рынка как рабочий инструмент: для парковки, для переходных периодов, для управления ликвидностью. Тогда они станут не модной игрушкой, а частью вашей продуманной финансовой системы.